بازارهای جهانـی پالایشگاه (گزارش اوپک)

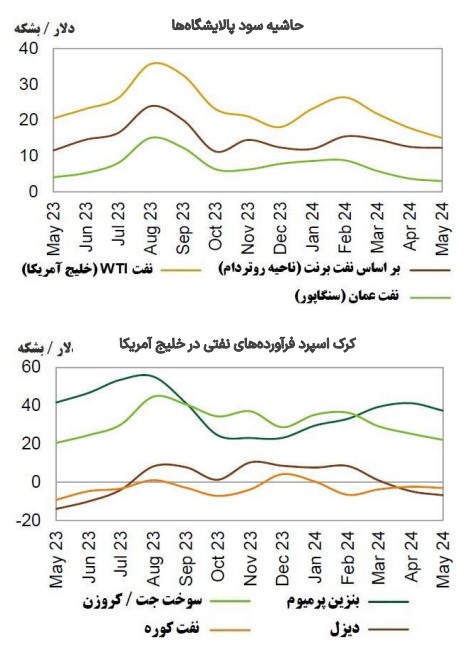

-حاشیه سود صنعت جهانی پالایشی در ماه می شاهد ثبت سومین افت متوالی ماهانه با توجه به افزایش سطح عرضه واحدهای پالایشی و رشد موجودیهای انبار بود که در این میان بیشترین ضعف از جانب کرک اسپرد بنزین ایجاد شده است. مجموع نفت دریافتی واحدهای پالایشی در ماه می با 490 هزار بشکه افزایش در روز نسبت به آمارهای تعدیلشده ماه آوریل در سطح 80.5 میلیون بشکه قرار داشته و نسبت به ماه مشابه سال قبل نیز 106 هزار بشکه بالاتر بوده است.

-در آمریکا مارجین پالایشگاهها شاهد بیشترین روند نزولی در مقایسه با سایر هابهای مهم پالایشی بود به صورتی که حاشیه سود در این ناحیه با 2.82 دلار کاهش به میانگین 14.98 دلار در هر بشکه رسید.

-در قاره اروپا حاشیه سود شاهد کاهش به کمترین سطح چهار ماهه اخیر بوده اگرچه شتاب کاهش، چندان سرعت نداشته اما شاخص با کاهش 30 سنتی به میانگین 12.28 دلار در هر بشکه رسید.

-در قاره آسیا، حاشیه سود واحدهای پالایشی به دلیل ضعف تقاضا در بازارهای صادراتی، سطح مناسب عرضه و همچنین حجم بالای فعالیت واحدهای چینی شاهد سومین افت متوالی ماهیانه بود تا مارجین هاب سنگاپور بر اساس نفت عمان با 73 سنت کاهش به میانگین 2.95 دلار برسد که در مقایسه با سال قبل 1.08 دلار کاهش را نشان میدهد.

-کرک اسپرد بنزین در آمریکا شاهد معکوسشدن روند خود پس از پنج ماه رشد متوالی بود. با وجود نزدیکشدن به فصل رانندگی جادهای، سطح تقاضای بنزین شاهد رشد چندانی نبوده و تعطیلات روز یادبود نیز نتوانسته کمک محسوسی را به رشد مصرف بنزین نماید که بر این اساس کرک اسپرد این محصول با کاهش 3.89 دلاری به میانگین 37.29 دلار در هر بشکه برسد.

کرک اسپرد سوخت جت شاهد تداوم روند نزولی خود به دلیل افزایش سطح عرضه و ضعف تقاضا در بازار بود در حالی که انتظار میرود با فرارسیدن تابستان، این روند بهبود یابد. در ماه گذشته حاشیه سود تولید این محصول با 3.20 دلار کاهش به سطح 22.04 دلار به صورت میانگین در ماه آوریل افت کند

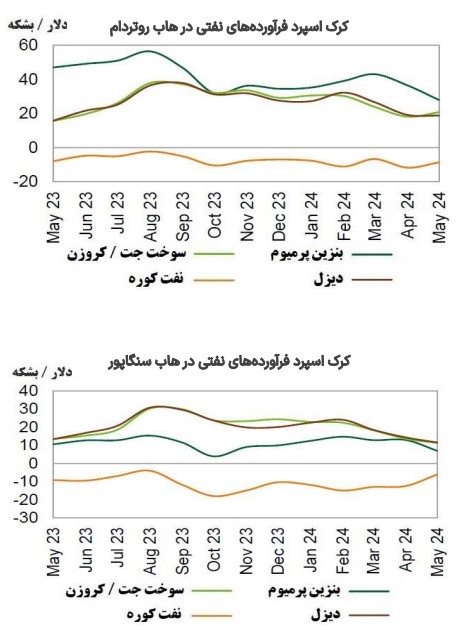

کرک اسپرد بنزین در اروپا شاهد کاهش به کمترین سطح خود از دسامبر 2022 تحت تاثیر ضعف میزان صادرات به ایالات متحده بود که باعث فشار عرضه در بازارهای داخلی اروپا شده و حاشیه سود این محصول را با 8.58 دلار کاهش به میانگین 27.92 دلار در هر بشکه رسانده است. اگرچه انتظار میرود با فرارسیدن تابستان و افزایش سطح سفرهای جادهای، این شرایط معکوس شود و کرک اسپرد این فرآورده مجددا بهبود یابد.

کرک اسپرد سوخت جت اروپا در ماه می تحت تاثیر افزایش سطح تقاضا از جانب صنعت هوانوردی، موفق به پایان دادن به سه ماه افت متوالی شد و حاشیه سود تولید این محصول با افزایش 2.60 دلاری در هر بشکه به میانگین 20.78 دلار در هر بشکه رسید.

کرک اسپرد دیزل اروپا شاهد ادامه روند نزولی خود با توجه به ضعف تقاضای صنعتی و حجم مناسب واردات از مبدا خاورمیانه و همچنین مکزیک بود که باعث شد تا حاشیه سود تولید این محصول با 40 سنت کاهش در هر بشکه به میانگین 18.86 دلار در هر بشکه برسد.

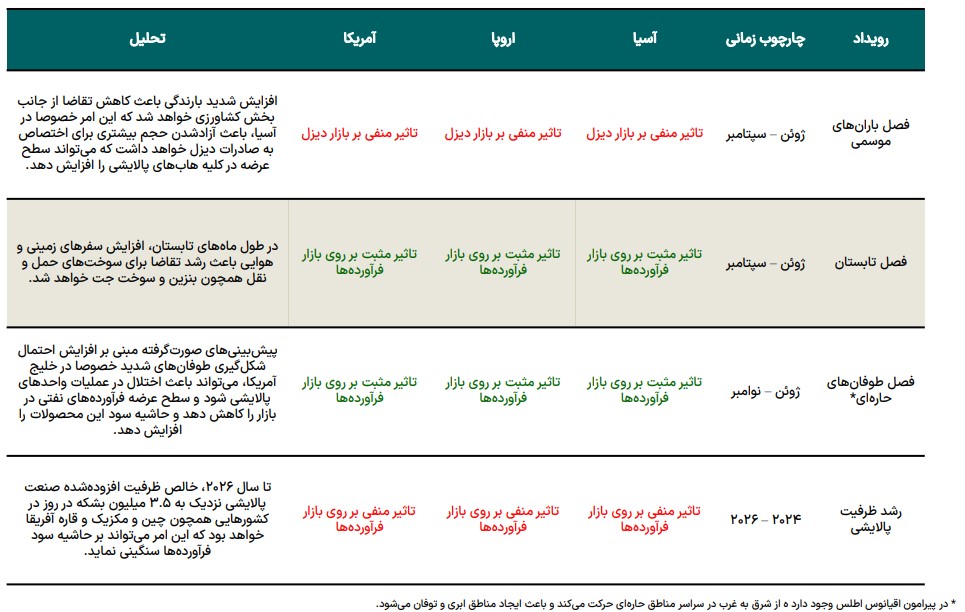

کرک اسپرد بنزین در آسیا تحت تاثیر افزایش قابل توجه حجم عرضه از جانب پالایشگاههای چینی و همچنین حجم بالای ورود محموله از مبدا خاورمیانه با کاهش مواجه شد به صورتی که حاشیه سود تولید این محصول با 5.96 دلار کاهش در هر بشکه به میانگین 6.99 دلار افت کرد.

کرک اسپرد سوخت جت شاهد ادامه فشار عرضه بوده و با وجود بهبود نسبی سطح تقاضا از جانب صنعت هوانوردی با نزدیکشدن به فصل تابستان، این امر نتوانسته که افزایش قابل توجه عرضه را خنثی نماید تا حاشیه سود تولید این محصول با 2.30 دلار کاهش در سطح 11.34 دلار در هر بشکه به صورت میانگین قرار بگیرد.

کرک اسپرد دیزل در هاب سنگاپور سومین افت متوالی ماهیانه خود را تجربه کرد که باهث کاهش آن به کمترین سطح 30 ماه اخیر شد. حجم بالای تولید از جانب واحدهای پالایشی هندی برای پاسخگویی به سطح تقاضای داخلی در ترکیب با افزایش قابل توجه صادرات از جانب چین و کرهجنوبی باعث پیشیگرفتن عرضه از تقاضا شد تا در نهایت حاشیه سود تولید این محصول با 2.82 دلار کاهش به میانگین 11.56 دلار در هر بشکه برسد.

تقویم رویدادهای آتی جهانی حوزه پالایشگاه و تحلیل اثرات آن

بازارهای جهانـی پتروشیمی (گزارش ICIS)

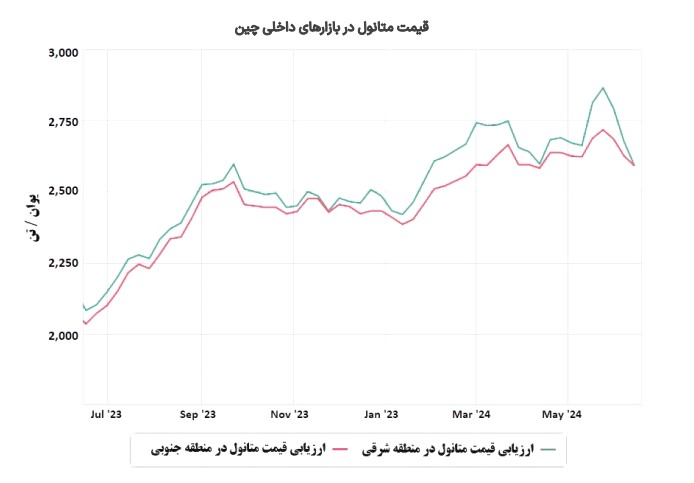

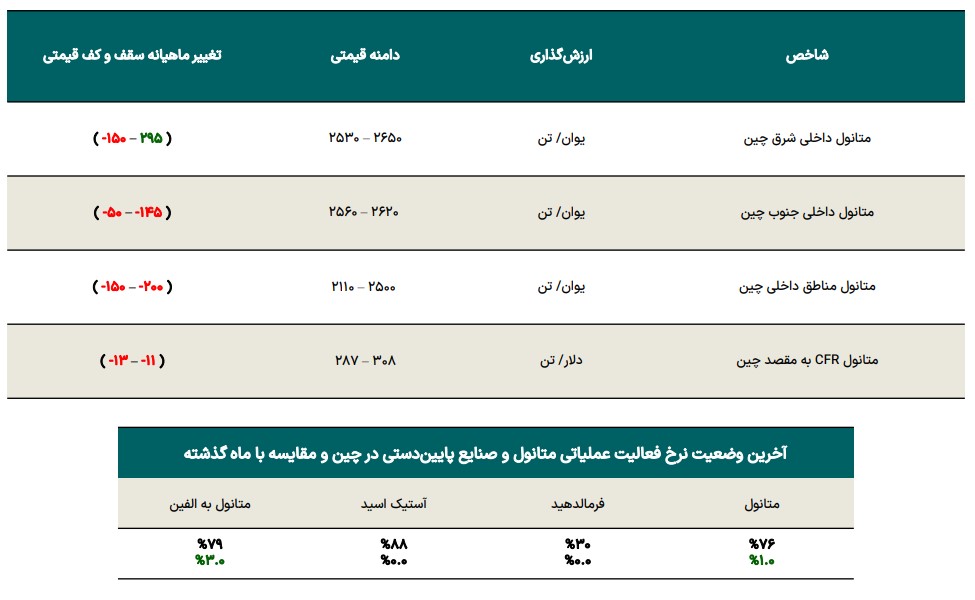

-قیمت متانول در بازارهای داخلی چین ظرف یک ماه اخیر شاهد کاهش قابل توجهی تحت تاثیر ضعف تقاضا در بازار با تعطیلی غیرمنتظره و اعلامنشده تعدادی از واحدهای تبدیل متانول به اولفین و همچنین سطح بالای عرضه خصوصا با افزایش واردات محمولههای مبدا ایران در ماههای می و ژوئن بوده که رشد حجم موجودی انبارهای ساحلی را به دنبال داشته است. ضعف حاشیه سود واحدهای MTO باعث عملکرد ضعیفتر سطح فعالیت عملیاتی آنها در این مقطع از سال نسبت به سابقه فصلی شده است.

-میانه قیمت هر تن متانول در نواحی شرقی چین ظرف یک ماه اخیر با کاهش 7.9 درصدی در سطح 2،590 یوان در هر تن قرار گرفته است. در نواحی جنوبی چین نیز قیمت متانول با 3.6 درصد کاهش به 2،590 یوان در هر تن رسید. قیمت متانول وارداتی بر اساس نرخ CFR چین نیز با 3.8 درصد کاهش در سطح 297 دلار در هر تن قرار گرفت.

تغییرات دامنه قیمتی متانول چین به تفکیک مناطق

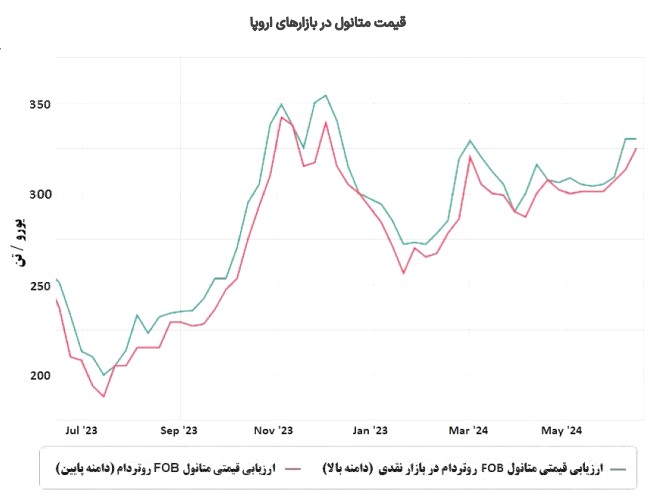

-قیمت متانول در بازارهای نقدی اروپا پس از چندین هفته روند آرام که با توجه به شرایط بنیادین باثبات شکل گرفته بود، ظرف هفتههای اخیر شاهد شروع روند صعودی جدیدی با انقباض عرضه پس از تعطیلی برنامهریزینشده تعدادی از واحدهای تولیدی متانول در آمریکای شمالی و لاتین بوده که تعادل میان عرضه و تقاضا را تحت تاثیر قرار داده است. همچنین واحد متانول شرکت متانکس در مصر به عنوان یکی از تامینکنندگان واردات بازار اروپا با ظرفیت سالیانه 1.3 میلیون تن به دلیل کمبود گاز و برق دریافتی، شاهد تعطیلی غیرمنتظرهای بوده است.

-میانه قیمت متانول بر اساس فوب روتردام با رشد 7.9 درصدی در مقایسه با ماه قبل به سطح 326 یورو در هر تن (350 دلار) افزایش یافته است.

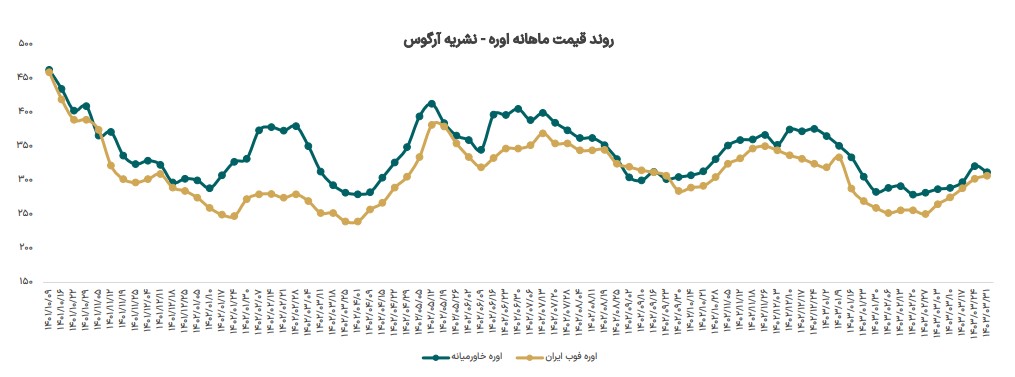

وضعیت اوره فوب ایران و منطقه خاورمیانه

-قیمت اوره فوب ایران در ماه گذشته در ادامه روند صعودی خود با رشد 15.8 درصدی در سطح 307.5 دلار در هر تن معامله شد.

-قیمت اوره در منطقه خاورمیانه در ماه گذشته، بر اساس گزارش آرگوس با افزایش 8.7 درصدی به سطح 312.5 دلار در هر تن، رسید.

-گاز طبیعی در هاب اروپا نیز با وجود نگرانیهای مرتبط با سطح عرضه، به دلیل قرارگرفتن ذخایر گاز اروپا در سطح 74 درصد از مخازن این کشور که بالاتر از حد فصلی این شاخص محسوب میشود، باعث تسکین نسبی نگرانیها در کوتاهمدت شده است.