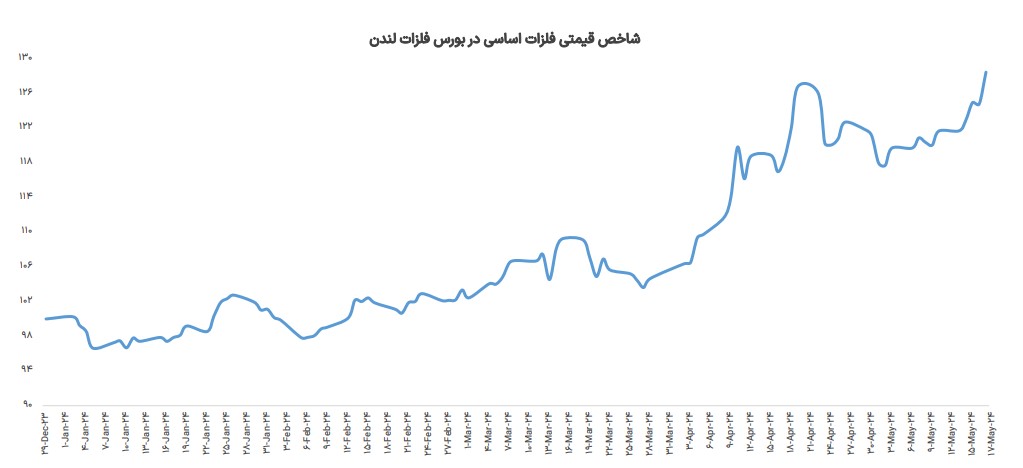

-شاخص قیمتی فلزات اساسی بورس فلزات لندن ظرف یک ماه اخیر شاهد افزایش 1.3 درصدی و رسیدن به سطح 128.43 واحد بوده است.

-این شاخص قیمتی با در نظر گرفتن تغییرات قیمتی شش فلز آلومینیوم، مس، سرب، روی، قلع و نیکل در معاملات نقدی بورس فلزات لندن و با فرض وزن ثابت آنها بر اساس روز پایه 29 دسامبر 2023 که آخرین روز معاملاتی سال میلادی قبل بوده، ایجاد شده است.

-بازدهی این شاخص در سال جاری میلادی تاکنون بیش از 28 درصد بوده است.

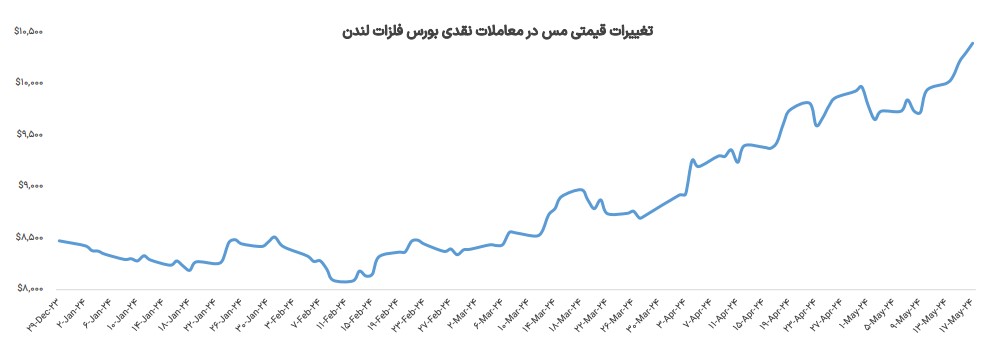

-قیمت مس ظرف هفتههای اخیر با تداوم نگرانیهای مرتبط با کمبود عرضه و نیاز شرکتهای معدنی به رشد قیمتها برای صرف اقتصادی توسعه معادن جدید، در ترکیب با بهبود مجدد خوشبینیهای مرتبط با کاهش نرخ بهره فدرال رزرو شاهد تداوم افزایش قیمت بود به صورتی که قیمت با رشد 6.7 درصدی در سطح 10،397 دلار در هر تن قرار گرفته که این برای اولین بار ظرف 25 ماه اخیر میباشد که قیمتها در معاملات نقدی بورس فلزات لندن شاهد صعود به کانال 10 هزار دلاری بوده است.

-در این میان، آشوب ایجادشده در معاملات بازار آتی بورس کالای نیویورک نیز در صعود قیمتها به کانال 10 هزار دلاری موثر بوده است. نزدیکشدن به سررسید قراردادهای آتی ژوئن و جولای در بورس نیویورک باعث شد تا برخی از معاملهگران برای جلوگیری از زیان بیشتر، اقدام به بستن موقعیتهای فروش خود و خرید در بازار به منظور عدم نکول و پاسخگویی به تعهدات خود باشند. این امر اسپرد قابل توجه بیش از 1،200 دلاری را در معاملات بورس نیویورک در مقایسه با لندن ایجاد کرد در حالی که این اسپرد عمدتا در سطوح تک رقمی میباشد.

-تحولات کنونی بازار باعث شده تا گلدمن ساکس با انتشار یادداشتی، پیشبینی قیمتی خود در پایان سال جاری میلادی را از 10 هزار دلار به 12 هزار دلار افزایش دهد و میانگین سال 2024 را نیز معادل با 9،800 دلار در هر تن تخمین زده و انتظار انقباض عرضه خصوصا در زمینه تحویل مواد خام به اسملترها برای تولید محصول نهایی مس را اعلام کرده است. بر اساس این گزارش، میزان سرمایهگذاری شرکتهای معدنی در سال 2022، بیش از 50 درصد کمتر از سطح مخارج در سال 2010 بوده که این امر نیاز به افزایش بیشتر قیمتها برای توجیه سرمایهگذاری پروژههای جدید را نشان میدهد. ING هلند برای سه ماهه جاری پیشبینی ثبت میانگین قیمتی 9،600 دلاری در هر تن را نموده و در مجموع سال 2024 انتظار ثبت میانگین 9،310 دلار را دارد.

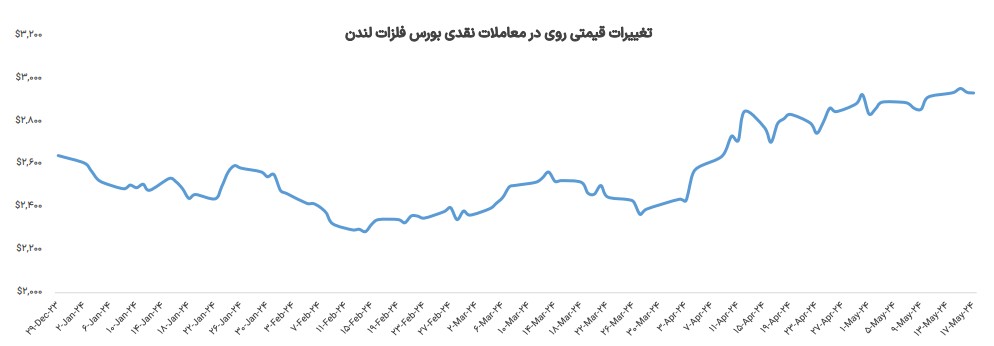

-قیمت روی در ماه اخیر شاهد ادامه روند صعودی خود و رسیدن به بالاترین سطح قیمتی 15 ماه اخیر بوده است. جو عمومی مثبت بازار فلزات اساسی که همراه با افزایش ورود سرمایههای مالی به معاملات بورس فلزات لندن بوده، در ترکیب با اخبار بنیادین مثبت همچون بهبود تجارت خارجی چین به عنوان مصرفکننده بزرگ روی و همچنین انتظار کاهش مازاد عرضه در بازار شمش روی باعث شد تا قیمت این محصول ظرف یک ماه اخیر با افزایش 3.5 درصدی در سطح 2،932 دلار در هر تن قرار بگیرد.

-بر اساس گزارش گروه مطالعات بینالمللی سرب و روی (ILZSG)، میزان مازاد شمش روی در بازار جهانی این محصول از 230 هزار تن در سال 2023 به 56 هزار تن در سال جاری کاهش خواهد یافت که نسبت به برآورد پیشین مازاد 367 هزار تنی نیز بسیار پایینتر است.

شرایط مثبت اقتصادی تولید روی با رشد اخیر قیمتها باعث شده تا شرکت سوئدی Boliden، برنامه خود برای راهاندازی معدن تارا در ایرلند با پتانسیل تولید بیش از 200 هزار تن کنسانتره روی در سال از سه ماهه چهارم را اعلام نماید. بر اساس آنالیزی که موسسه مالی سیتی انجام داده، قیمت کنونی روی در حال حاضر 400 دلار بالاتر از هزینه تولید 90 درصد معادن است.

-از منظر قیمتی Trading Economics با توجه به تحولات بنیادین اخیر، انتظار صعود قیمت روی به سطح 3 هزار دلار را تا پایان سه ماهه جاری دارد و برای بازه 12 ماهه نیز هدفگذاری قیمتی 3،231 دلاری را انجام داده است. از طرف دیگر بانک جهانی انتظار ثبت میانگین قیمتی 2،500 دلاری در سال 2024 و 2،600 دلاری را در سال 2025 اعلام کرده است.

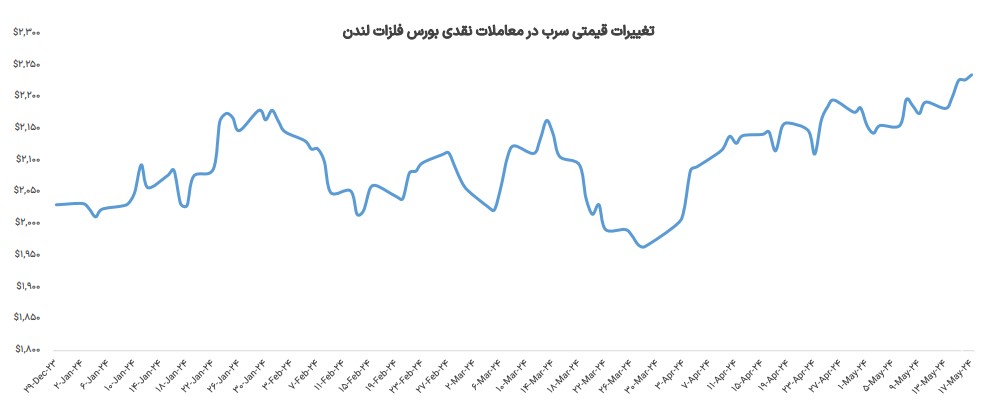

-سرب نیز همچون سایر فلزات اساسی با خوشبینی معاملهگران نسبت به شرایط عمومی بازار کامودیتیها به دلیل تضعیف ارزش دلار و چشمانداز کاهش نرخ بهره فدرال رزرو، در ترکیب با بهبود شرایط بنیادین این فلز با تداوم رشد قیمتی و صعود به بالاترین سطح از ماه نوامبر روبرو بود که باعث شد قیمت این محصول با 3.5 درصد افزایش ظرف یک ماه اخیر در سطح 2،235 دلار در هر تن قرار گیرد.

-بر اساس برآورد گروه مطالعات بینالمللی سرب و روی ILZSG، میزان تقاضا برای شمش سرب در سال جاری میلادی با افزایش 1.9 درصدی به 13.42 میلیون تن و میزان عرضه شمش سرب نیز با رشد 1.4 درصدی به 13.46 میلیون تن خواهد رسید که باعث مازاد عرضه 40 هزار تنی در بازار شمش سرب خواهد شد. این در حالی است که در سال گذشته شمش سرب شاهد مازاد عرضه 204 هزار تنی بوده است.

-از نظر قیمتی بانک جهانی برآورد قیمت میانگین 2،100 دلاری را برای هر تن سرب در سال جاری نموده و برای سال 2025 انتظار کاهش نسبی آن به سطح 2،050 دلار را دارد.

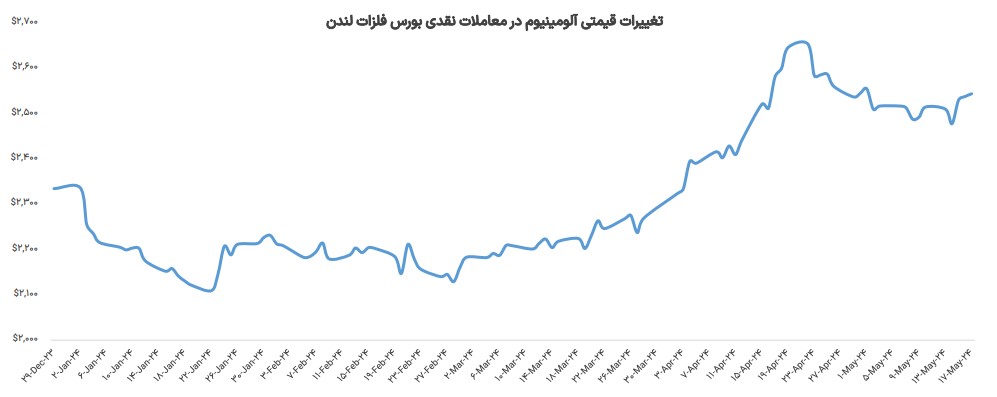

-آلومینیوم ظرف هفتههای اخیر شاهد تعدیل نسبی قیمتها پس از رشد قابل توجه قیمت این فلز با اعلام تحریمهای ایالات متحده و بریتانیا علیه صنعت فلزات روسیه بود به صورتی که قیمت این فلز سبک با کاهش 3.8 درصدی در سطح 2،543 دلار در هر تن قرار بگیرد.

-موجودی انبارهای بورس فلزان لندن ظرف کمتر از 2 هفته با افزایش بیش از 900 هزار تنی به 1.1 میلیون تن رسیده که بالاترین سطح از سال 2021 محسوب میشود. عمده این افزایش ناشی از انتقال محمولههای تحت مالکیت شرکت ترافیگورا به عنوان یکی از بزرگترین معاملهگران کامودیتی دنیا بوده است. همچنین بر اساس گزارش نشریه شانگهای متال مارکت، میزان تولید آلومینیوم چین از منابع اولیه در ماه آوریل با رشد بیش از 5 درصدی نسبت به سال گذشته به سطح 3.52 میلیون تن رسیده است.

-از منظر قیمتی، ترافیگورا با انتشار یادداشتی رالی قیمتی اخیر آلومینیوم را بیش از حد تند خوانده و اعتقاد دارد سطح بالای نرخهای بهره همچنان عامل تحدیدکننده تقاضا خواهد بود و میزان عرضه نیز روندی صعودی خواهد داشت که باعث خواهد شد تا قیمت این محصول با احتمال کاهش بیش از 6 درصدی نسبت به سطوح فعلی تا 6 ماه آینده به محدوده 2،100 تا 2،400 دلاری کاهش یابد. بانک جهانی نیز برای سال جاری پیشبینی میانگین قیمتی 2،300 دلاری و برای سال آینده برآورد 2،400 دلاری را نموده است.

-سنگ آهن ظرف یک ماه شاهد کمشدن سطح نوسانات خود بوده و تغییرات قیمتی در دامنه بسیار محدودی صورت میگرفته و در نهایت ظرف یک ماه اخیر با افزایش 0.6 درصدی در سطح 117.2 دلار به ازای هر تن قرار گرفته که نزدیک به بالاترین سطح 2 ماه اخیر محسوب میشود.

-با این حال چشمانداز کوتاهمدت قیمتها تحت تاثیر هیجان معاملهگران میتواند صعودی باشد. پکن از روز جمعه هفته گذشته اقدام به آغاز فروش اوراق قرضه دولتی به ارزش 138 میلیارد دلار با سررسید 20 تا 50 ساله نمود که این تنها برای چهارمین بار ظرف 26 سال اخیر میباشد که پکن به صورت مستقیم از این ابزار استفاده مینماید. همچنین دولت این کشور اقدام به کاهش محدودیتهای خرید خانه همچون کاهش سطح پیشپرداخت و اجازه به دولتهای محلی و شرکتهای دولتی برای خرید خانههای فروشنرفته شرکتهای ساختمانی نموده که این امر میتواند منجر به تحریک بازار مسکن و اثرگذاری مثبت آن بر روی تقاضای سنگ آهن و فولاد شود.

-با این حال با توجه به اینکه حاشیه سود بسیاری از واحدهای تولیدکننده فولادی در محدوده منفی قرار دارد، این امر میتواند باعث افزایش فشار بر قیمت مواد خام فولادی شود و قیمت آنها را تحت تاثیر افت سطح تقاضای تولیدکنندگان، با کاهش مجدد روبرو نماید.

-در حال حاضر بانک جهانی انتظار ثبت میانگین قیمتی 110 دلاری را به ازای هر تن سنگ آهن در سال جاری و سپس کاهش آن به 105 دلار را در سال آینده دارد.