بازارهای جهانـی پالایشگاه (گزارش اوپک)

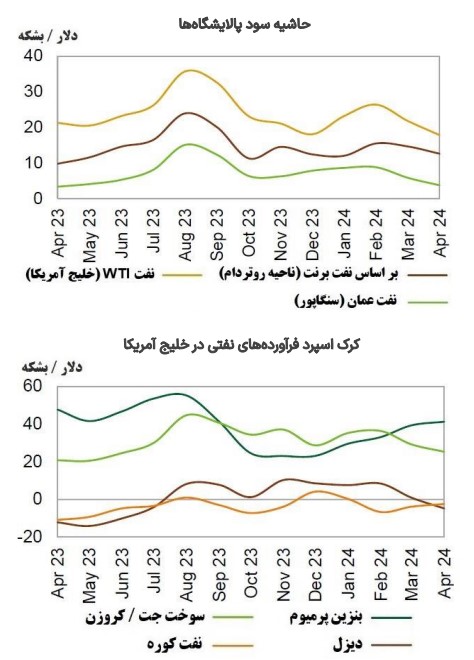

-حاشیه سود صنعت جهانی پالایشی در ماه آوریل شاهد ثبت دومین افت متوالی ماهانه با بازیابی سطح فعالیت واحدهای پالایشی و رشد عرضه در بازار محصولات بود که بیشترین فشار را بر کرک اسپرد نفتا و دیزل وارد نمود. مجموع نفت دریافتی واحدهای پالایشی در ماه آوریل با 170 هزار بشکه افزایش در روز نسبت به آمارهای تعدیلشده ماه مارس در سطح 80 میلیون بشکه قرار داشته است.

-در آمریکا مارجین پالایشگاهها شاهد ادامه روند نزولی خود با افزایش عرضه بود اگرچه از شتاب کاهش نسبت به ماه مارس کاسته شده بود به صورتی که حاشیه سود در این ناحیه با 3.97 دلار کاهش به میانگین 17.8 دلار در هر بشکه رسید.

-در قاره اروپا حاشیه سود شاهد کاهش به کمترین سطح سه ماهه اخیر با افت مارجین تمامی محصولات پالایشی به دلیل ضعف تقاضا و فشار عرضه بوده و شاخص با کاهش 2.04 دلاری به میانگین 12.58 دلار در هر بشکه رسید.

-در قاره آسیا، حاشیه سود واحدهای پالایشی با وجود سطح مناسب تقاضا برای بنزین تحت تاثیر افت دیزل و برخی دیگر از مشتقات نفتی، شاهد دومین افت متوالی ماهیانه بود تا مارجین هاب سنگاپور بر اساس نفت عمان با 2.12 دلار کاهش به میانگین 3.68 دلار برسد که در مقایسه با سال قبل حدود 13.68 دلار کاهش نشان میدهد.

-کرک اسپرد بنزین در آمریکا شاهد ادامه روند افزایشی خود و صعود به بالاترین سطح شش ماه اخیر بود اگرچه از شتاب افزایش در مقایسه با ماههای پیشین کاسته شده است. افزایش نسبی سطح تقاضا با نزدیکشدن به دوره پیک مصرف بنزین باعث شده تا کرک اسپرد این محصول با افزایش 1.94 دلاری به میانگین 41.17 دلار در هر بشکه برسد.

-کرک اسپرد سوخت جت شاهد چهارمین افت متوالی ماهانه با توجه به رشد سطح عرضه و افزایش سطح موجودیهای این محصول به دلیل ضعف در تقاضا بود که باعث شد تا حاشیه سود تولید این محصول با 3.94 دلار کاهش به سطح 25.23 دلار به صورت میانگین در ماه آوریل افت کند.

-کرک اسپرد بنزین در اروپا شاهد بازگشت به روند نزولی با توجه به کاهش حجم صادرات به بازار ایالات متحده به دلیل عدم صرفه اقتصادی بود که این امر باعث شد تا سطح مناسب صادرات به نیجریه نیز تحت تاثیر قرار بگیرد و رشد حجم محصولات عرضهشده در بازار باعث شد تا حاشیه سود این محصول با 6.55 دلار کاهش به میانگین 36.50 دلار در هر بشکه دست یابد.

-کرک اسپرد سوخت جت اروپا در ماه مارس شاهد سومین افت متوالی ماهانه خود با ادامه ضعف در تقاضا با وجود کاهش نسبی سطح عرضه این محصول بود که باعث شد حاشیه سود با 5.72 دلار کاهش در هر بشکه به میانگین 18.18 دلار در هر بشکه رسیده است.

-کرک اسپرد دیزل اروپا شاهد تداوم روند نزولی خود با سطح ضعیف تقاضا در بازارهای داخلی به دلیل کاهش سطح فعالیتهای صنعتی بود و تداوم سطح مناسب عرضه در مقابل ضعف تقاضا باعث شد تا حاشیه سود دیزل با 7.42 دلار کاهش در هر بشکه به میانگین 19.26 دلار در هر بشکه برسد.

-کرک اسپرد بنزین در آسیا تحت تاثیر بهبود سطح تقاضا در کشورهایی همچون ویتنام، مالزی و استرالیا، با رشد اندکی همراه بود به صورتی که حاشیه سود تولید این محصول با 7 سنت افزایش در هر بشکه به میانگین 12.95 دلار دست یافت.

-کرک اسپرد سوخت جت شاهد ادامه روند نزولی خود با رشد بالاتر عرضه نسبت به تقاضا و فشار مازاد عرضه بود. حاشیه سود تولید این محصول با 4.69 دلار کاهش در سطح 13.64 دلار در هر بشکه به صورت میانگین قرار گرفته است.

-کرک اسپرد دیزل در هاب سنگاپور دومین افت متوالی ماهیانه با ادامه روند صعودی عرضه و ضعف در تقاضا بود که با افزایش حجم موجودیهای این محصول در بازارهای منطقهای، باعث شد حاشیه سود تولید این محصول با 4.17 دلار کاهش به میانگین 14.38 دلار در هر بشکه برسد.

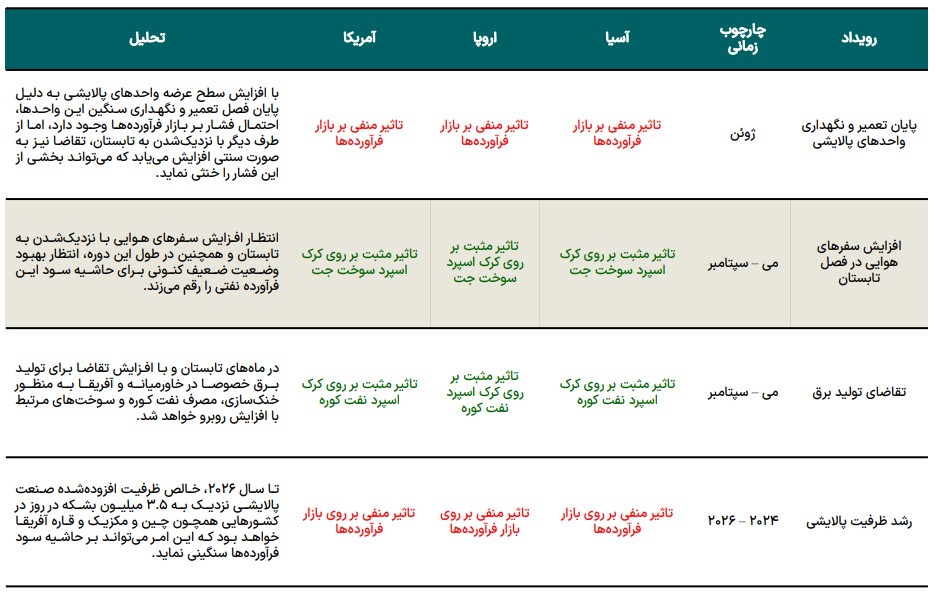

تقویم رویدادهای آتی جهانی حوزه پالایشگاه و تحلیل اثرات آن

بازارهای جهانـی پتروشیمی (گزارش ICIS)

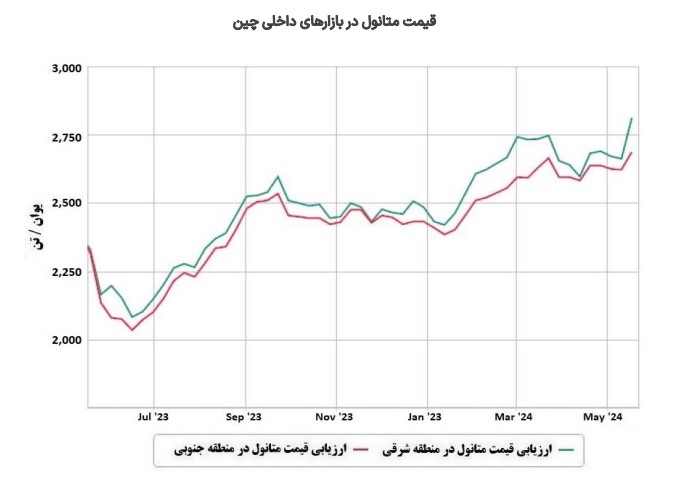

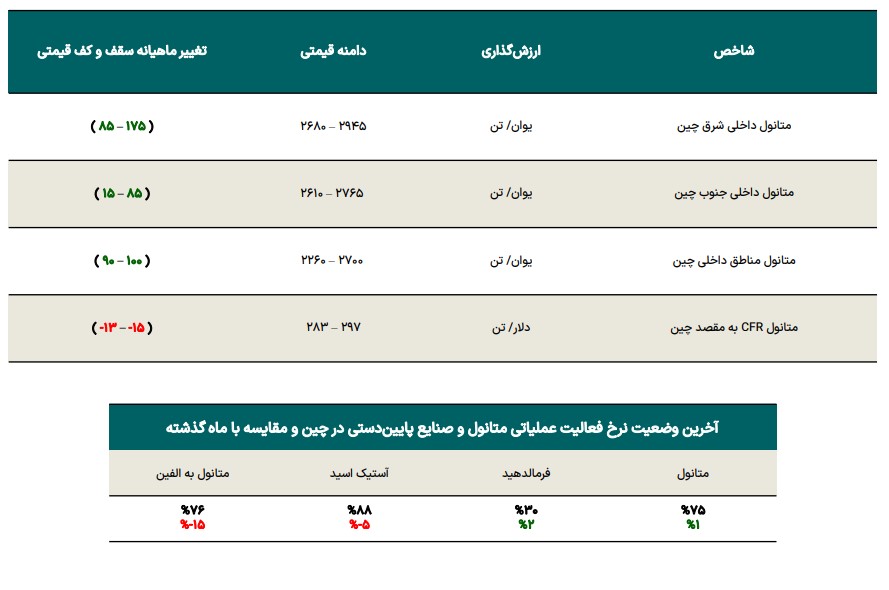

-قیمت متانول در بازارهای داخلی چین ظرف یک ماه اخیر روندی عمدتا صعودی را تجربه کرده است. کاهش نسبی سطح موجودی انبارهای ساحلی با افزایش تقاضا از جانب معاملهگران در این رشد قیمت موثر بوده اگرچه تقاضای واقعی از جانب صنایع پاییندستی به دلیل حاشیه سود پایین آنها با توجه به افت قیمت اتیلن، میتواند مانع از دنبالهداربودن این روند شود. از طرف دیگر بازار به شدت در حال رصد محمولههای ورودی از مبدا ایران ظرف دو ماه آینده میباشد.

– میانه قیمت هر تن متانول در نواحی شرقی چین ظرف یک ماه اخیر با رشد 4.8 درصدی در سطح 2،812 یوان در هر تن قرار گرفته است. در نواحی جنوبی چین نیز قیمت متانول با 1.9 درصد افزایش به 2،687 یوان در هر تن رسید. قیمت متانول وارداتی بر اساس نرخ CFR چین نیز با 2.4 درصد افزایش در سطح 309 دلار در هر تن قرار گرفت.

تغییرات دامنه قیمتی متانول چین به تفکیک مناطق

-قیمت متانول در بازارهای نقدی اروپا ظرف یک ماه اخیر شاهد نوسانات در دامنه محدودی با توجه به ثبات شرایط بنیادین بازار و نبود عوامل محرک برای جهتدهی به قیمتها بوده است. در حالی که برخی از تامینکنندگان بزرگ متانول همچون Equinor به دلیل عملیات تعمیر و نگهداری، به صورت ناقص و یا کامل از مدار تولید خارج شدهاند، سطح واردات متانول اروپا از مناطقی همچون ایالات متحده و یا آفریقا به اندازهای بوده که پاسخگوی نیاز بازار بوده و همین امر روزهای باثباتی را برای بازار متانول رقم زده است.

-میانه قیمت متانول بر اساس فوب روتردام با 1.6 درصد کاهش در مقایسه با ماه قبل به سطح 302 یورو در هر تن (327 دلار) کاهش یافته است.

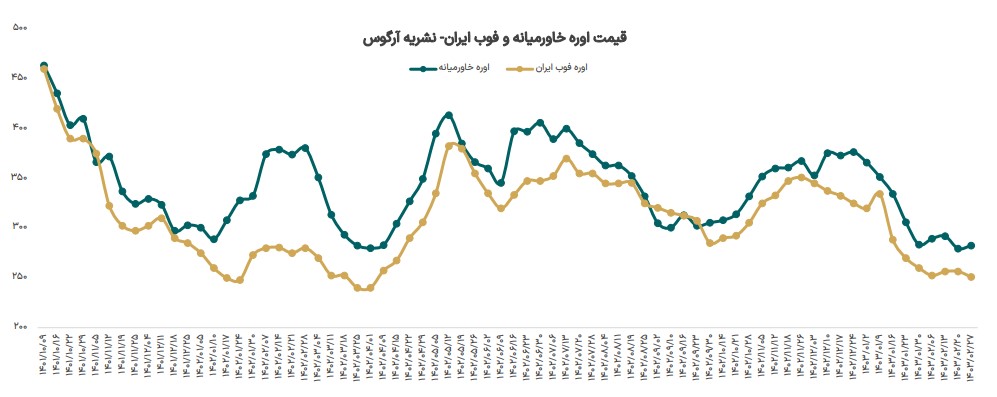

وضعیت اوره فوب ایران و منطقه خاورمیانه

-قیمت اوره فوب ایران در ماه گذشته با کاهش 3.5 درصدی به سطح 251 دلار در هر تن رسید.

– قیمت اوره در منطقه خاورمیانه در ماه گذشته، بر اساس گزارش آرگوس با کاهش 2.1 درصدی به سطح 251 دلار در هر تن، رسید.

-قیمت گاز طبیعی در هاب اروپا نیز در سطح 30.7 یورو در هر مگاوات بر ساعت قرار گرفته است. هدایت محمولهها به سمت بازار آسیا برای تحویل نقدی با توجه به قیمتهای بهتر در این قاره، شاهد افزایش است و همچنین بازار در انتظار سرنوشت قرارداد 5 ساله انتقال گاز روسیه از طریق خاک اوکراین به اروپا است که در انتهای سال جاری میلادی منقضی میشود.